Was ist Akkordlohn?

Ein Akkordlohn wird an Arbeitnehmer gezahlt, die Akkordarbeit leisten. Die Bezahlung ist direkt an die Leistung gekoppelt und somit ein Leistungslohn - die Arbeitszeit selbst spielt meist keine Rolle. Maßstab für die Berechnung des Akkordlohns ist eine klar definierte Arbeitsmenge/Stückzahl innerhalb einer festen Zeitperiode, meist pro Stunde, Schicht oder Arbeitstag.

Ein solcher Akkordlohn schafft für den Arbeitnehmer Anreize, die für die Berechnung des Lohnes relevanten Arbeiten zu priorisieren und diese möglichst zeiteffizient abzuschließen. Es gilt, viele Ergebnisse (Einbauten/Montagen) innerhalb kürzester Zeit zu produzieren. Je besser die individuelle Arbeitsleistung, desto höher die jeweilige Vergütung.

Diese Art der Bezahlung setzt voraus, dass es sich um eine stark gleichartige, manuelle Arbeit mit geringer Komplexität handelt. Da ein Akkordlohn typischerweise dazu dient, ein hohes Arbeitstempo und einen hohen Output zu belohnen, muss der individuelle Einsatz des Arbeitnehmers einen relevanten Einfluss auf den Fertigungsprozess haben.

Welche Arten von Akkordlohn gibt es?

Bei der Berechnung des Akkordlohns wird zwischen zwei unterschiedlichen Varianten differenziert: dem Zeitakkord und dem Geldakkord. Diese beiden Varianten kommen jeweils entweder als Einzelakkord oder als Gruppenakkord zum Einsatz.

Zeitakkord

Beim Zeitakkord (auch: Stückzeitakkord) werden zwei Faktoren bei der Berechnung des Lohns berücksichtigt:

- Produktionsmenge/Stückzahl

- Arbeitszeit des Arbeitnehmers

In der Praxis ist der Stückzeitakkord heute die gängigste Form des Akkordlohns. Dafür wird zunächst die Normalleistung definiert. Hierbei handelt es sich um die durchschnittlich produzierte Menge an Produkten/Stücken etc. pro Zeitintervall (Stunde/Schicht/Tag). Entscheidend ist auch, wie lange die Produktion jedes einzelnen Produktes/Stücks dauert. Hier ist meist von der Vorgabezeit die Rede.

Wird diese Normalleistung erfüllt, erhalten Arbeitnehmer dafür den Akkordrichtsatz. Liegt die Leistung darüber, wird also in kürzerer Zeit mehr geschafft, fällt die Vergütung des Mitarbeiters entsprechend höher aus. Bei schlechterer Leistung liegt der gezahlte Akkordlohn hingegen unterhalb des Richtsatzes.

Gut zu wissen: Sollte die Leistung des Mitarbeiters deutlich schlechter ausfallen, also deutlich unter der Normalleistung liegen, so darf die Entlohnung des Mitarbeiters trotzdem nicht geringer ausfallen als durch den gesetzlichen bzw. tariflichen Mindestlohns festgeschrieben.

Akkordlohn berechnen – Beispiel Zeitakkord

Relevante Formeln

- Akkordlohn = Anzahl produzierter Stücke x Vorgabezeit pro Stück x Minutenfaktor

- Minutenfaktor = Akkordrichtsatz / 60

- Akkordrichtsatz = Mindestlohn + Akkordzuschlag (in Euro)

- Akkordzuschlag = Mindestlohn x Akkordzuschlag (in Prozent)

Praxisbeispiel

Ein Mitarbeiter (Herr Meier) arbeitet als Montagehelfer für Kleinteile. Die sachgerechte Montage dauert durchschnittlich 2 Minuten pro Stück. Rechnerisch können somit 30 Stück pro Stunde (60 Minuten / 2 Minuten pro Stück) fertiggestellt werden. Daraus ergibt sich eine Vorgabezeit pro Stück von 2 Minuten.

- Mindestlohn

Mit dem Mindestlohn ist an dieser Stelle der gängige Zeitlohn gemeint, den Herr Meier bei Normalleistung pro Stunde erhielte. Für dieses Beispiel soll der Mindestlohn bei 16 Euro liegen. - Akkordzuschlag

Die Höhe des Akkordzuschlags beträgt typischerweise bis zu maximal 25 % des Mindestlohns. Betrieblich wird festgelegt, dass dieses Maximum von 25 % voll ausgeschöpft wird. Somit beträgt der Akkordzuschlag 4 Euro (16 Euro Mindestlohn x 25 % Akkordzuschlag). - Akkordrichtsatz

Im nächsten Schritt wird der Akkordrichtsatz bestimmt. Hierbei handelt es sich vereinfacht gesagt um den Stundenlohn im Rahmen der Akkordarbeit. Der Akkordrichtsatz entspricht der Entlohnung bei Normalleistung und beläuft sich in unserem Beispiel auf 20 Euro (16 Euro Mindestlohn + 4 Euro Akkordzuschlag). - Minutenfaktor

Auf Basis des Akkordrichtsatzes wird nun der Minutenfaktor berechnet. Dies ist der Stundenlohn der Akkordarbeit geteilt durch den Faktor 60, also runtergerechnet auf die einzelne Minute. Im Falle von Herrn Meier entspricht der Minutenfaktor 20 Euro / 60 = 0,33.

Mit Blick auf die oben beschriebene Formel für den Akkordlohn ergibt sich für Herrn Meier die folgende Rechnung:

- 30 (Anzahl produzierter Stücke) x 2 (Vorgabezeit pro Stück) x 0,33 (Minutenfaktor) = 20 Euro

Strengt Herr Meier sich zusätzlich an und schafft es, statt 30 nun 36 Stücke pro Stunde fertigzustellen, ändert sich die Rechnung wie folgt:

- 36 (Anzahl produzierter Stücke) x 2 (Vorgabezeit pro Stück) x 0,25 (Minutenfaktor) = 24 Euro

Im Rahmen der getroffenen Vereinbarung zur Akkordarbeit erhält Herr Meier bei einer Montage-Leistung von 36 Stück pro Stunde einen Akkordlohn von 24 Euro.

Geldakkord

Der Geldakkord (auch: Stückgeldakkord) ist insofern besonders, als dass die Arbeitszeit für die Berechnung des Akkordlohns keinerlei Rolle spielt. Die Bezahlung des Mitarbeiters richtet sich einzig und allein nach der produzierten Menge - eine Grundvergütung oder ein Mindestentgelt existieren nicht. Diese Form der Akkordarbeit ist die älteste Variante und kommt heute nur noch sehr vereinzelt zum Einsatz.

Ausgangslage für die Berechnung des Akkordlohns ist nach wie vor eine Normalleistung. Kann ein Arbeitnehmer jedoch während einer Stunde oder Schicht nichts produzieren, etwa aufgrund von Materialmangel, verdient er in dieser Zeit streng genommen kein Geld. Im schlechtesten Fall arbeitet der Mitarbeiter in diesem Zeitraum faktisch für einen Stundenlohn von 0 Euro.

Gut zu wissen: Dieses theoretische Szenario spielt in dieser Form in Deutschland keine Rolle. Durch entsprechende Regelungen zu Tarif- und Mindestlöhnen ist sichergestellt, dass auch bei einem Geldakkord-Modell der Arbeitnehmer eine Entlohnung erhält – auch dann, wenn er nichts produzieren konnte.

Akkordlohn berechnen – Beispiel Geldakkord

Relevante Formeln

- Akkordlohn = Anzahl produzierter Stücke x Stückgeldsatz

- Stückgeldsatz = Mindestlohn x Akkordzuschlag (in Prozent) / Normalleistung

Praxisbeispiel

Der Betrieb von Herrn Meier hat sich dazu entschlossen, künftig den Akkordlohn so zu berechnen, dass nur noch die produzierte Menge ausschlaggebend für die Entlohnung sein soll. Herr Meier erhält nach wie vor einen Mindestlohn von 16 Euro, die Vorgabezeit je Stück beträgt zwei Minuten.

- Stückgeldsatz

Der Stückgeldsatz bezeichnet auch die Geldeinheit pro Stück. Dafür wird der Akkordrichtsatz (Mindestlohn + Akkordzuschlag in Euro) durch die Normalleistung geteilt. Die Normalleistung beläuft sich auf 30 Stück pro Stunde. Der Stückgeldsatz liegt somit bei 0,666 Euro (16 Euro Mindestlohn x 1,25 Akkordzuschlag / 30).

Mit Blick auf die oben beschriebene Formel für den Akkordlohn ergibt sich für Herrn Meier die folgende Rechnung:

- 0,666 (Stückgeldsatz) x 30 (Anzahl produzierter Stücke) = 20 Euro

Mit zusätzlichem Engagement schafft es Herr Meier wie schon zuvor, statt 30 nun 36 Stücke pro Stunde fertigzustellen. Daraus ergibt sich die folgende Rechnung:

- 0,666 (Stückgeldsatz) x 36 (Anzahl produzierter Stücke) = 24 Euro

Im Rahmen der getroffenen Vereinbarung zur Akkordarbeit erhält Herr Meier bei einer Montage-Leistung von 36 Stück pro Stunde einen Akkordlohn von 24 Euro.

Einzelakkord

Beim Einzelakkord arbeitet jeder Arbeitnehmer für sich darauf hin, eine in Absprache mit dem Arbeitgeber definierte Normalleistung zu erbringen und diese bestenfalls zu übertreffen. Seine eigene Leistung entscheidet über die Höhe seines Akkordlohns, andere Einflussfaktoren gibt es nicht.

Gruppenakkord

Beim Gruppenakkord arbeiten mehrere Arbeitnehmer als Gruppe zusammen, um eine in Absprache mit dem Arbeitgeber definierte Normalleistung zu erbringen und diese bestenfalls zu übertreffen. Entscheidend für die Berechnung des Akkordlohns ist die Leistung der gesamten Gruppe, nicht die von Einzelpersonen.

Für die Einführung eines Gruppenakkords sollten sämtliche betroffenen Mitarbeiter gut miteinander vergleichbare Aufgaben übernehmen müssen, um zu einem erfolgreichen Endergebnis zu gelangen.

In welchen Branchen wird Akkordlohn gezahlt?

In Industrie, Bau und Fertigung ist das Modell Akkordarbeit/Akkordlohn noch am weitesten verbreitet. Besonders häufig ist diese Arbeitsform in folgenden Branchen anzutreffen:

- Produktion/Manufacturing

- Automotive

- Baugewerbe (Montage)

- Verpackungsindustrie

Häufig wird das Modell der Akkordarbeit in den Branchen und Arbeitsfeldern eingesetzt, wo stark gleichförmige, manuelle Tätigkeiten zu verrichten sind. Diese finden vielfach in Schichtarbeit und nahezu ausschließlich ohne Kundenkontakt statt.

Generell ist es so, dass solche Arbeiten, für die das Modell Akkordarbeit relevant wäre, im Zuge der Automatisierung immer häufiger durch Maschinen übernommen werden. Gesamtwirtschaftlich betrachtet ist die Bedeutung der Akkordarbeit rückläufig.

Akkordlohn – Vorteile und Nachteile

Eine leistungsbezogene Form der Bezahlung klingt verlockend – vor allem für jene Arbeitnehmer, die regelmäßig die Extra-Meile am Arbeitsplatz gehen wollen und können. Was aber, wenn das Modell für Mitarbeiter finanzielle Nachteile mit sich bringt? Oder sie nicht in der Lage sind, die geforderte Leistung verlässlich abzurufen? Wir haben zum Thema Akkordlohn mehrere Vor- und Nachteile zusammengestellt.

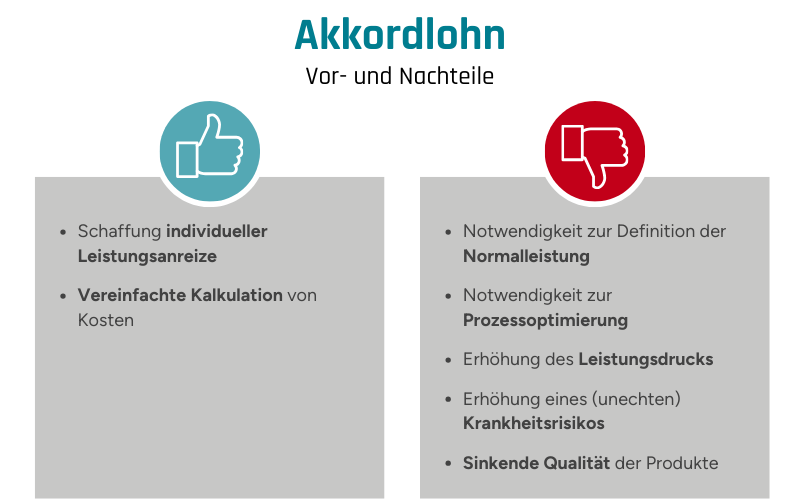

Akkordlohn: Vorteile

- Schaffung individueller Leistungsanreize

Mitarbeiter, die gerne bereit sind, für mehr Geld auch mehr Leistung zu bringen, werden sich über die Möglichkeit freuen, am Ende des Monats den Akkordlohn mit einzustreichen. Diese Steigerung der Produktivität schafft eine Win-Win-Situation für Arbeitgeber und Arbeitnehmer. - Vereinfachte Kalkulation von Kosten

Die Akkordlohn-Modelle ermöglichen eine sehr präzise Kalkulation der Stück- und Produktionskosten. Damit können Arbeitgeber leichter ermitteln, an welchen Stellen im Prozess gegebenenfalls noch Schritte optimiert und/oder Kosten gesenkt werden können.

Akkordlohn: Nachteile

- Notwendigkeit zur Definition der Normalleistung

Auf Unternehmensseite muss präzise festgelegt werden, an welchen Stellen Akkordarbeit eingeführt werden soll. Dafür ist im Vorfeld eine datengestützte Definition der jeweiligen Normalleistung erforderlich – diese kann nicht einfach aus dem Bauch heraus bestimmt werden. - Notwendigkeit zur Prozessoptimierung

Sind die Arbeitsplätze und Arbeitsabläufe vor Ort (noch) nicht auf die Möglichkeit zur Akkordarbeit ausgelegt, kann eine entsprechende Überarbeitung und Optimierung des gesamten Workflows sehr aufwändig sein. In solchen Fällen ist das Modell Akkordarbeit ggf. sogar weniger wirtschaftlich. - Erhöhung des Leistungsdrucks

Ist die Entlohnung der Mitarbeiter ganz unmittelbar an ihre Arbeitsleistung gekoppelt, stehen die Arbeitnehmer fortan unter erheblichem und permanentem Leistungsdruck. Dies kann sich bereits mittelfristig auf die körperliche und geistige Fitness/Gesundheit der Mitarbeiter auswirken. Dieser Dauerstress erhöht zudem das Risiko für Verletzungen, Krankmeldungen und Kündigungen. - Erhöhung eines (unechten) Krankheitsrisikos

Fühlen sich Mitarbeiter nicht gänzlich fit und ist absehbar, dass sie an einem Tag nicht 100% leistungsfähig sind, so schafft das Modell der Akkordarbeit aktiv Anreize für diese Mitarbeiter, sich krankzumelden. So erhalten sie ihr volles Gehalt, wohingegen sie ansonsten Gefahr liefen, bei einer schlechteren Arbeitsperformance weniger Akkordlohn als sonst zu beziehen. - Sinkende Qualität der Produkte

Steht die produzierte Menge eines Produkts dauerhaft an erster Stelle, ist die Chance hoch, dass mit der Zeit die Qualität des Produkts darunter leidet. Da die Stückmenge das ist, was über den Akkordlohn der Mitarbeiter entscheidet, haben sie kaum Anreize, auf die Qualität zu achten.

Mit Hilfe geeigneter Softwarelösungen besteht die Möglichkeit, die einzelnen Vorteile der Akkordarbeit zu stärken bzw. die Nachteile gezielt auszugleichen. So lässt sich etwa die Prozessoptimierung häufig weiter beschleunigen und effizienter umsetzen, während ein automatisiertes Qualitätsmanagement dabei helfen kann, eventuelle Qualitätsmängel frühzeitig zu erkennen und an der richtigen Stelle gezielt gegenzusteuern.

Akkordlohn – diese Voraussetzungen müssen vorliegen

Möchten Arbeitgeber eine Form der Akkordarbeit in ihrem Unternehmen einführen, ist dies nicht einfach so möglich. Für Akkordarbeit und einen darauf aufbauenden Akkordlohn müssen diese Voraussetzungen erfüllt werden:

- Messbarkeit der Leistung

Es muss klar messbar und nachzuvollziehen sein, welche Stückmengen ein Arbeitnehmer im relevanten Zeitraum produziert bzw. welche vorab definierten Leistungen er erbracht hat. Daher setzt der Einsatz von Akkordarbeit objektive, quantifizierbare Ergebnisse und eine Normalleistung voraus, die es zu ermitteln gilt. - Einfache Arbeitsabläufe

Die Aufgaben eines Arbeitnehmers müssen sich kontinuierlich wiederholen. Sie müssen einem klaren Muster folgen und so simpel sein, dass sie sich ohne Schwierigkeit immer wieder in identischer Qualität reproduzieren lassen. Der Arbeitnehmer muss dabei in der Lage sein, die Vorgabezeiten pro Stück zu jedem Zeitpunkt einhalten und seine Arbeitsschritte im Vorfeld planen zu können. - Arbeit ohne externen Einfluss

Die Arbeitsabläufe vor Ort müssen so weit optimiert und frei von Mängeln sein, dass der Erfolg des Arbeitnehmers nicht von externen Faktoren, sondern allein von seiner eigenen Leistungsbereitschaft abhängig ist. Aus diesem Grund sind etwa Arbeiten am Fließband nicht „akkordfähig“ – die Geschwindigkeit der Maschinen beeinflusst unmittelbar das maximal mögliche Arbeitstempo. - Gesundheit der Mitarbeiter

Es muss sichergestellt sein, dass die beteiligten Arbeitnehmer körperlich und psychisch in der Lage sind, die Akkordarbeit zu leisten. Schutzmaßnahmen am Arbeitsplatz dürfen nicht zu Gunsten einer höheren Arbeitsleistung vernachlässigt oder reduziert werden. Arbeitsbedingungen dürfen sich insgesamt nicht verschlechtern und die Arbeitsplätze müssen sich für die Akkordarbeit eignen.

Um definieren zu können, ab welcher Leistung ein Akkordlohn in welcher Höhe gezahlt wird, muss zudem eine Normalleistung ermittelt werden. Diese Definition muss nach den Richtlinien des Verbandes für Arbeitsgestaltung, Betriebsorganisation und Unternehmensentwicklung (REFA) erfolgen.

Zustimmung durch Betriebsrat

Gibt es im Unternehmen einen Betriebsrat, so muss dieses Gremium in die Entscheidung zum Thema Akkordarbeit/Akkordlohn mit einbezogen werden. Hier sind die Mitbestimmungsrechte (§ 87 Betriebsverfassungsgesetz) unbedingt zu beachten.

Erteilt der Betriebsrat dem Vorschlag keine Zustimmung, ist eine Einführung von Akkordarbeit im Unternehmen ausgeschlossen. Eine Zustimmung durch den Betriebsrat kann zudem nur dann erfolgen, wenn alle sonstigen Voraussetzungen für die Einführung von Akkordarbeit erfüllt sind.

Verbot von Akkordarbeit

Für bestimmte Gruppen gilt außerdem ein explizites Verbot der Akkordarbeit. Hiervon betroffen sind unter anderem folgende Personen:

- Schwangere (§ 11 Abs. 6 Mutterschutzgesetz)

- Jugendliche ohne einschlägige Berufsausbildung (§ 23 Abs. 1 Jugendarbeitsschutzgesetz)

- Fahrpersonal (§ 3 Fahrpersonalgesetz)

Diese Personengruppen dürfen keine Akkordarbeit durchführen – auch dann nicht, wenn innerhalb des Betriebs sämtliche sonstigen Voraussetzungen für eine solche Arbeitsform gegeben sind.

Akkordarbeit einführen und Akkordlohn berechnen – mit Software von GFOS

Ein leistungsabhängiges Vergütungsmodell wie die Akkordarbeit kann für Arbeitnehmer und Arbeitgeber gleichermaßen interessant sein. Gleichzeitig gibt es von der Einführung bis zur Umsetzung eine Reihe potenzieller Stolpersteine, die es zu berücksichtigen gibt. Wenn Sie damit planen, ein solches Lohnmodell in Ihrem Betrieb einzuführen oder ein bestehendes Modell optimieren wollen, vertrauen Sie auf die Softwarelösungen von GFOS – wir sorgen dafür, dass sich der Akkordlohn für Sie auch wirklich lohnt.

Bei uns erhalten Sie ein modulares System, das sich individuell auf die Anforderungen Ihrer Branche und Ihres Betriebs abstimmen lässt. Unsere MES-Lösungen aus dem Bereich Smart Manufacturing schaffen Transparenz in sämtlichen Prozessen und erlauben eine exakte, bedarfsgerechte Personaleinsatzplanung. Optimieren Sie Ihren Materialfluss, automatisieren Sie Ihr Qualitätsmanagement und schaffen Sie durch die Anbindung an Ihr Lohn- und Gehaltswesen die Grundlage für ein frei parametrierbares, leistungsabhängiges Vergütungssystem nach Ihren Ansprüchen. Kontaktieren Sie uns gerne für eine persönliche Beratung.